7 nămBro chơi cái này đc bn năm r

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Có Hình Cảnh báo cho ae đang chơi coin hay chứng khoán, về cuộc đại khủng hoảng sắp tới

- Tạo bởi KingoArt

- Start date

alo123ngherotraloi

Bò lái xe

11% người tiêu dùng Hoa Kỳ có 90 ngày + khoản nợ quá hạn mới của các khoản vay một gia đình của FHA cho rằng thất nghiệp là lý do chính, nhiều nhất trong hơn 16 năm.

Khoản vay của FHA là một loại thế chấp dành cho những người vay có điểm tín dụng thấp hơn hoặc những người không đủ điều kiện cho khoản vay thông thường.

Tỷ lệ này đã tăng gấp 5 lần chỉ trong hai năm và cao hơn mức năm 2008.

Nhìn chung, tỷ lệ nợ quá hạn cho vay của FHA ở mức ~ 10,4%, gần mức cao nhất kể từ năm 2021 và thấp hơn mức đỉnh ~ 14,2% vào năm 2009.Mặt khác, nợ quá hạn đối với các khoản thế chấp nhà ở dành cho một gia đình là 1,7% trong quý 1 năm 2024, mức thấp nhất kể từ năm 2006.

hẻ tín dụng Mỹ nợ quá hạn nghiêm trọng 90+ ngày đạt 7%, mức cao nhất kể từ năm 2011.

Nợ thẻ tín dụng là 1,1 nghìn tỷ đô la.

Do đó, 78 tỷ đô la nợ thẻ tín dụng sắp vỡ nợ

tỉ lệ sa thải đang có chiều hướng tăng trở lại

Giá chứng khoán Mỹ hiện cao gấp 3 lần giá cổ phiếu toàn cầu, cao nhất được ghi nhận.

Tỷ lệ này đã tăng GẤP ĐÔI trong 8 năm và cao hơn gần 3 lần so với mức trung bình dài hạn là ~ 1,1x.

Để so sánh, trong các đỉnh bong bóng Nifty 50 và Dot-Com, tỷ lệ này chỉ ~ 1,7x và ~ 1,3x.

Sự phân kỳ nhanh chóng tăng lên sau cuộc khủng hoảng tài chính năm 2008 khi Fed cắt giảm lãi suất xuống 0 và bắt đầu QE lần đầu tiên vào tháng 11/2008.

Kể từ đó, chỉ số S&P 500 tăng 514% trong khi chứng khoán ngoài Mỹ chỉ tăng ~ 103%.

---

Tóm lại, có thể hình dung 1 cái gì đó rất kinh dị sắp xảy ra với thị trường, kể cả coin lẫn chứng khoán...

ae cứ cẩn thận, để yên tâm muốn vào hàng thì canh thời điểm fed hạ lãi suất lần thứ 3 thì lúc đó hãy mua vào

.png "Sex :vozvn (12):")

Thằng Lồn này hô chuẩn phết, trước hẳn 10 ngày

ăn hên thôiThằng lồn này hô chuẩn phết, trước hẳn 10 ngày

)")

Lạm phát tăng đúng tiến độ

26 Tháng Tư, 2024

Nó làm cho rất nhiều người không thoải mái khi tôi nói về mối quan hệ tương tác giữa dữ liệu khí hậu và dữ liệu kinh tế. Đây không phải là cách mọi người được dạy để suy nghĩ trong các lớp học kinh tế đại học của họ, về cách nền kinh tế được cho là hoạt động, và vì vậy nó phải là một loại tà thuật. Nhưng bất kể mọi người cảm thấy thế nào về thông tin như vậy, có rất nhiều điều chúng ta có thể học hỏi từ nó.

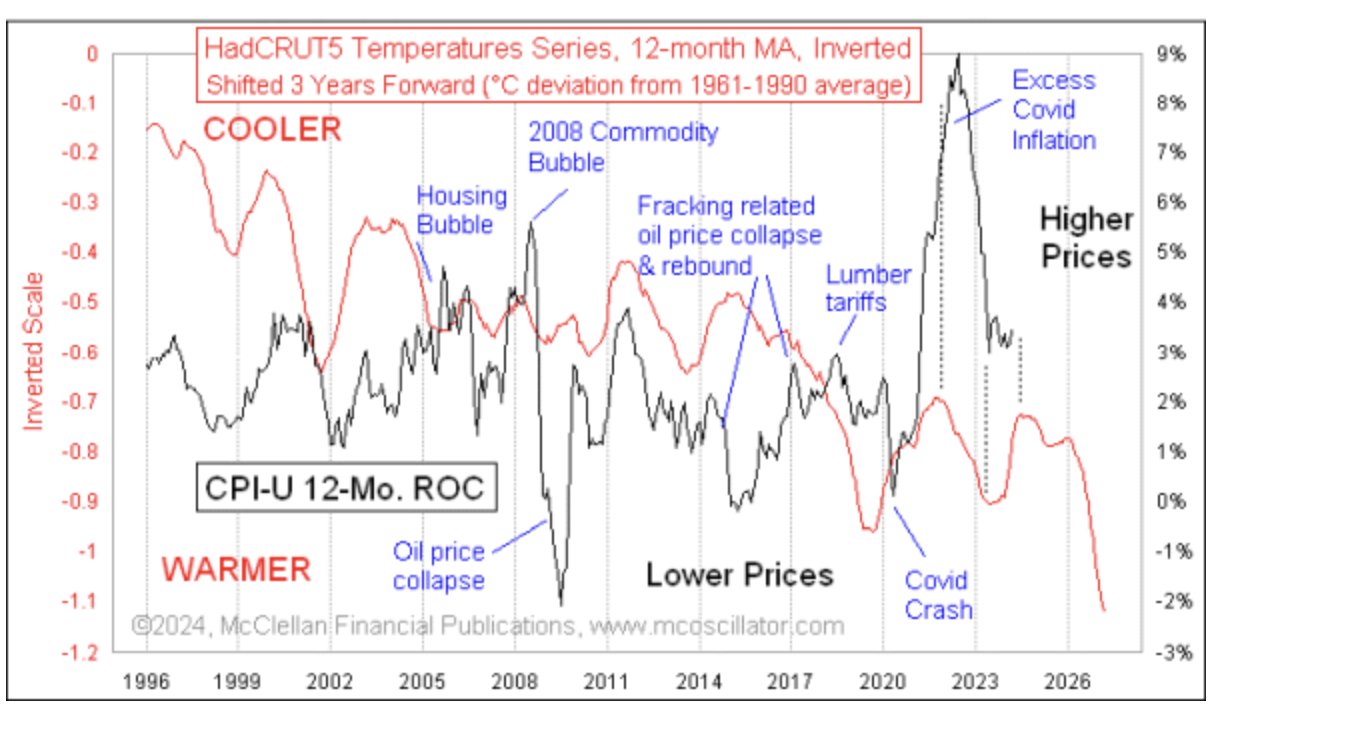

Chúng ta hiện đang thấy những dấu hiệu lạm phát quay đầu cao hơn, không chỉ ở số liệu CPI mà còn trong thước đo yêu thích của Fed, chỉ số giảm phát PCE. Sự gia tăng này đang đến đúng tiến độ, theo mối quan hệ được hiển thị trong biểu đồ tuần này. Nó so sánh tốc độ thay đổi 12 tháng của CPI-U (đối với tất cả người tiêu dùng thành thị) với chỉ số nhiệt độ trung bình toàn cầu.

HadCRUT5 là loạt khác nhau thứ 5 (T5) được đưa ra bởi nhóm nghiên cứu tại Đơn vị nghiên cứu khí hậu Hadley (HadCRU) tại Đại học East Anglia ở Anh. Biểu đồ nhiệt độ trung bình toàn cầu này được đăng trong biểu đồ này trên tỷ lệ đảo ngược, càng tốt để hiển thị mối tương quan với dữ liệu lạm phát. Và biểu đồ HadCRUT5 cũng được chuyển về phía trước 3 năm để tiết lộ tác động của sự thay đổi nhiệt độ đối với lạm phát bị tụt hậu như thế nào. Nói cách khác, những thay đổi về nhiệt độ toàn cầu có ảnh hưởng chậm đến giá cả.

Nhiệt độ không phải là yếu tố duy nhất ảnh hưởng đến tỷ lệ lạm phát. Biểu đồ này ghi nhận một số bất thường quan trọng, khi áp lực bất thường của chính phủ hoặc các sự kiện thị trường kỳ lạ tạm thời bẻ cong biểu đồ của tỷ lệ lạm phát. Covid là một ví dụ tuyệt vời, ban đầu khiến giá giảm mạnh khi tiêu thụ giảm trong những ngày đầu của đại dịch. Và sau đó, lạm phát tăng vọt hơn nhiều so với yêu cầu do tác động kết hợp của việc Fed ném 1 nghìn tỷ đô la mỗi tháng QE4 vào hệ thống ngân hàng và Quốc hội ném đống tiền mặt của riêng mình vào vấn đề này. Các biến chứng trong chuỗi cung ứng cũng có ảnh hưởng (hãy nhớ tất cả những tàu container không thể vào cảng Long Beach, CA). Sự gia tăng lạm phát liên quan đến Covid đã đến đúng tiến độ, nhưng nó diễn ra lâu hơn một chút và có mức độ lớn hơn nhiều so với mức cần thiết, nhờ tất cả sự "giúp đỡ" của chính phủ.

Lạm phát cũng đã giảm trở lại đúng kế hoạch, theo dữ liệu nhiệt độ, khiến Fed và Nhà Trắng tuyên bố chiến thắng trong việc làm dịu áp lực lạm phát. Nhưng tuyên bố đó là quá sớm, vì tỷ lệ lạm phát hiện đang đẩy cao hơn một lần nữa, giống như mô hình này nói rằng họ phải làm.

Điểm uốn sắp tới trong dữ liệu nhiệt độ tương đương lý tưởng với tháng 5/2024 đối với tỷ lệ lạm phát, vì vậy sự gia tăng các biện pháp lạm phát mà chúng ta đang quan sát ngay bây giờ sẽ không kéo dài quá lâu. Nhưng tin tức sẽ kéo dài lâu hơn một chút, bởi vì việc báo cáo những dữ liệu lạm phát đó không phải là tức thời. Và mô hình cho thấy tỷ lệ lạm phát sẽ giảm chậm, lúc đầu.

Chúng ta có thể sẽ thấy tỷ lệ lạm phát giảm mạnh hơn nhiều trong 3 năm tới, khi sự nóng lên của El Nino lớn gần đây hoạt động theo cách của nó trong nền kinh tế. Sự nóng lên đó đã nhận được một sự thúc đẩy lớn từ vụ phun trào của núi lửa Hunga Tonga bắt đầu vào tháng 12/2021, thổi rất nhiều hơi nước vào bầu khí quyển phía trên. CO2 nhận được tất cả các tiêu đề như là một "khí nhà kính", nhưng hầu hết mọi người không biết rằng hơi nước thực sự chiếm khoảng 89-92% việc thu giữ bức xạ hồng ngoại sóng dài ra ngoài, tức là cái gọi là hiệu ứng nhà kính. Và do đó, thổi thêm một loạt độ ẩm vào bầu khí quyển phía trên đã khuếch đại hiệu ứng đó trong một thời gian. La Niña sẽ quay trở lại và bắt đầu hạ nhiệt độ trung bình trở lại sớm.

Nó cũng không được báo cáo rộng rãi bởi các phương tiện truyền thông rằng thời kỳ nhiệt độ ấm lên có xu hướng tốt hơn cho nông nghiệp, tăng năng suất cây trồng và do đó làm giảm chi phí lương thực. Đó có thể là cơ chế đằng sau lý do tại sao dữ liệu CPI tụt hậu so với sự thay đổi nhiệt độ 3 năm, vì những thay đổi về giá thực phẩm có xu hướng mất một thời gian để sinh sôi nảy nở thông qua hệ thống và ảnh hưởng đến giá cả của những thứ khác.

Trước khi bạn nghĩ rằng đây chỉ là một mối tương quan giả mạo trong khoảng thời gian được hiển thị trong biểu đồ trên, hãy để tôi đảm bảo với bạn rằng điều này đã diễn ra trong nhiều thập kỷ. Đây là một phiên bản dài hạn hơn của cùng một so sánh, một lần nữa sử dụng biểu đồ nhiệt độ đảo ngược và độ trễ thời gian 3 năm.

Điểm quan trọng cần quan sát không phải là xu hướng chung trong cả hai biểu đồ dữ liệu, mà là cách thức mà sự dao động của nhiệt độ được lặp lại 3 năm sau đó như những biến động tương ứng trong dữ liệu lạm phát. Lạm phát lớn mà chúng ta đã thấy trong những năm 1970 là tiếng vang của thời kỳ làm mát vào những năm 1960 và 1970, điều khiến các nhà khoa học khí hậu lo lắng về sự xuất hiện của kỷ băng hà mới.

Tỷ lệ lạm phát đạt đỉnh vào năm 1980, và Chủ tịch Cục Dự trữ Liên bang khi đó, Paul Volcker, đã được các chính trị gia và nhà kinh tế ghi nhận với việc được cho là đã chinh phục được lạm phát cao đó. Nhưng trên thực tế, chính sự xuất hiện của thời kỳ ấm lên bắt đầu từ năm 1977 sẽ nhận được tín dụng.Lạm phát tăng đúng tiến độ

26 Tháng Tư, 2024

Nó làm cho rất nhiều người không thoải mái khi tôi nói về mối quan hệ tương tác giữa dữ liệu khí hậu và dữ liệu kinh tế. Đây không phải là cách mọi người được dạy để suy nghĩ trong các lớp học kinh tế đại học của họ, về cách nền kinh tế được cho là hoạt động, và vì vậy nó phải là một loại tà thuật. Nhưng bất kể mọi người cảm thấy thế nào về thông tin như vậy, có rất nhiều điều chúng ta có thể học hỏi từ nó.

Chúng ta hiện đang thấy những dấu hiệu lạm phát quay đầu cao hơn, không chỉ ở số liệu CPI mà còn trong thước đo yêu thích của Fed, chỉ số giảm phát PCE. Sự gia tăng này đang đến đúng tiến độ, theo mối quan hệ được hiển thị trong biểu đồ tuần này. Nó so sánh tốc độ thay đổi 12 tháng của CPI-U (đối với tất cả người tiêu dùng thành thị) với chỉ số nhiệt độ trung bình toàn cầu.

HadCRUT5 là loạt khác nhau thứ 5 (T5) được đưa ra bởi nhóm nghiên cứu tại Đơn vị nghiên cứu khí hậu Hadley (HadCRU) tại Đại học East Anglia ở Anh. Biểu đồ nhiệt độ trung bình toàn cầu này được đăng trong biểu đồ này trên tỷ lệ đảo ngược, càng tốt để hiển thị mối tương quan với dữ liệu lạm phát. Và biểu đồ HadCRUT5 cũng được chuyển về phía trước 3 năm để tiết lộ tác động của sự thay đổi nhiệt độ đối với lạm phát bị tụt hậu như thế nào. Nói cách khác, những thay đổi về nhiệt độ toàn cầu có ảnh hưởng chậm đến giá cả.

Nhiệt độ không phải là yếu tố duy nhất ảnh hưởng đến tỷ lệ lạm phát. Biểu đồ này ghi nhận một số bất thường quan trọng, khi áp lực bất thường của chính phủ hoặc các sự kiện thị trường kỳ lạ tạm thời bẻ cong biểu đồ của tỷ lệ lạm phát. Covid là một ví dụ tuyệt vời, ban đầu khiến giá giảm mạnh khi tiêu thụ giảm trong những ngày đầu của đại dịch. Và sau đó, lạm phát tăng vọt hơn nhiều so với yêu cầu do tác động kết hợp của việc Fed ném 1 nghìn tỷ đô la mỗi tháng QE4 vào hệ thống ngân hàng và Quốc hội ném đống tiền mặt của riêng mình vào vấn đề này. Các biến chứng trong chuỗi cung ứng cũng có ảnh hưởng (hãy nhớ tất cả những tàu container không thể vào cảng Long Beach, CA). Sự gia tăng lạm phát liên quan đến Covid đã đến đúng tiến độ, nhưng nó diễn ra lâu hơn một chút và có mức độ lớn hơn nhiều so với mức cần thiết, nhờ tất cả sự "giúp đỡ" của chính phủ.

Lạm phát cũng đã giảm trở lại đúng kế hoạch, theo dữ liệu nhiệt độ, khiến Fed và Nhà Trắng tuyên bố chiến thắng trong việc làm dịu áp lực lạm phát. Nhưng tuyên bố đó là quá sớm, vì tỷ lệ lạm phát hiện đang đẩy cao hơn một lần nữa, giống như mô hình này nói rằng họ phải làm.

Điểm uốn sắp tới trong dữ liệu nhiệt độ tương đương lý tưởng với tháng 5/2024 đối với tỷ lệ lạm phát, vì vậy sự gia tăng các biện pháp lạm phát mà chúng ta đang quan sát ngay bây giờ sẽ không kéo dài quá lâu. Nhưng tin tức sẽ kéo dài lâu hơn một chút, bởi vì việc báo cáo những dữ liệu lạm phát đó không phải là tức thời. Và mô hình cho thấy tỷ lệ lạm phát sẽ giảm chậm, lúc đầu.

Chúng ta có thể sẽ thấy tỷ lệ lạm phát giảm mạnh hơn nhiều trong 3 năm tới, khi sự nóng lên của El Nino lớn gần đây hoạt động theo cách của nó trong nền kinh tế. Sự nóng lên đó đã nhận được một sự thúc đẩy lớn từ vụ phun trào của núi lửa Hunga Tonga bắt đầu vào tháng 12/2021, thổi rất nhiều hơi nước vào bầu khí quyển phía trên. CO2 nhận được tất cả các tiêu đề như là một "khí nhà kính", nhưng hầu hết mọi người không biết rằng hơi nước thực sự chiếm khoảng 89-92% việc thu giữ bức xạ hồng ngoại sóng dài ra ngoài, tức là cái gọi là hiệu ứng nhà kính. Và do đó, thổi thêm một loạt độ ẩm vào bầu khí quyển phía trên đã khuếch đại hiệu ứng đó trong một thời gian. La Niña sẽ quay trở lại và bắt đầu hạ nhiệt độ trung bình trở lại sớm.

Nó cũng không được báo cáo rộng rãi bởi các phương tiện truyền thông rằng thời kỳ nhiệt độ ấm lên có xu hướng tốt hơn cho nông nghiệp, tăng năng suất cây trồng và do đó làm giảm chi phí lương thực. Đó có thể là cơ chế đằng sau lý do tại sao dữ liệu CPI tụt hậu so với sự thay đổi nhiệt độ 3 năm, vì những thay đổi về giá thực phẩm có xu hướng mất một thời gian để sinh sôi nảy nở thông qua hệ thống và ảnh hưởng đến giá cả của những thứ khác.

Trước khi bạn nghĩ rằng đây chỉ là một mối tương quan giả mạo trong khoảng thời gian được hiển thị trong biểu đồ trên, hãy để tôi đảm bảo với bạn rằng điều này đã diễn ra trong nhiều thập kỷ. Đây là một phiên bản dài hạn hơn của cùng một so sánh, một lần nữa sử dụng biểu đồ nhiệt độ đảo ngược và độ trễ thời gian 3 năm.

Điểm quan trọng cần quan sát không phải là xu hướng chung trong cả hai biểu đồ dữ liệu, mà là cách thức mà sự dao động của nhiệt độ được lặp lại 3 năm sau đó như những biến động tương ứng trong dữ liệu lạm phát. Lạm phát lớn mà chúng ta đã thấy trong những năm 1970 là tiếng vang của thời kỳ làm mát vào những năm 1960 và 1970, điều khiến các nhà khoa học khí hậu lo lắng về sự xuất hiện của kỷ băng hà mới.

Biểu đồ này cũng cho thấy Chiến tranh Iraq lần thứ nhất vào năm 1990-91 đã tạo ra một sự bất thường lớn trong dữ liệu lạm phát, điều mà dữ liệu nhiệt độ không yêu cầu. Có thể hiểu rằng khi một cuộc chiến tranh khiến giá dầu thô tăng gấp đôi tạm thời, nó sẽ gây ra tác động lạm phát mà dữ liệu nhiệt độ 3 năm trước đó có thể không lường trước được.

Không ai nên nhìn vào biểu đồ này và nghĩ rằng biểu đồ nhiệt độ là "chính xác". Về mặt lý thuyết có thể tính toán nhiệt độ trung bình cho hành tinh, nếu bạn có đủ nhiệt kế đáng tin cậy ở đủ nơi và có thể kết hợp những dữ liệu đó một cách đáng tin cậy. Nhưng nhiệt kế là những thứ cầu kỳ, và việc đặt chúng tốt đã là một vấn đề được thừa nhận. Đây là một trạm thời tiết tại sân bay ở Rome, Ý.

Rất nhiều trạm thời tiết ở các thành phố, bởi vì điều đó thuận tiện hơn, và những thứ như các tòa nhà và mặt đường nhựa có xu hướng giữ nhiệt, tạo ra hiệu ứng "đảo nhiệt đô thị" (UHI) nổi tiếng. Đặt các trạm này tại các sân bay thậm chí còn có vấn đề hơn, như trong ví dụ này từ Rome, Ý. Vì vậy, giá trị số của bất kỳ dữ liệu nhiệt độ nào sẽ nhất thiết phải bị nghi ngờ. Nhưng sự thay đổi nhiệt độ vẫn có thể là thông tin.

Tương tự như vậy, bất kỳ nỗ lực nào để định lượng "trung bình" giá cho mọi thứ sẽ phức tạp và đầy rẫy vấn đề. Đó là lý do tại sao chúng ta có CPI-U, CPI-W, CPI lõi, PPI, PCE giảm phát và rất nhiều hoán vị khác. Một lần nữa, giá trị số mà bất cứ ai đưa ra sẽ cần phải được xem với sự nghi ngờ lớn. Nhưng các chuyển động của những giá trị đó có thể là thông tin.

Nhìn vào biểu đồ nhiệt độ thấp hơn so với thay đổi CPI, sự thay đổi lớn gần đây trong biểu đồ nhiệt độ (sự nóng lên) dường như ngụ ý một chuyến tham quan tiêu cực lớn đối với tỷ lệ lạm phát vào năm 2025-27, nhưng đây không phải là cách đúng đắn để xem xét thông điệp của nó. Dấu hiệu hàng đầu là về hướng di chuyển và thời gian của các ngã rẽ hơn là về độ lớn của các chuyển động của tỷ lệ lạm phát. Có rất nhiều yếu tố nhân tạo sẽ ngăn cản sự thay đổi giá thực sự tiêu cực. Con người chúng ta không thích giảm giá cho những thứ chúng ta bán, đặc biệt là cho lao động của chúng ta. Nhưng thông điệp ở đây là một khi chúng ta vượt qua giữa năm 2024, áp lực lạm phát sẽ bắt đầu giảm xuống và tiếp tục trong ít nhất 3 năm tới.

Và bất cứ ai được bầu vào tháng 11/2024 chắc chắn sẽ nhận được tín dụng cho điều đó.

Tom McClellan

Biên tập viên, Báo cáo thị trường McClellan

dondon27621

Xàm 0 Lít

ảo ma nhỉ

Fed đang ở trong tình huống thua-mất:

1. Nếu Fed cắt giảm lãi suất mạnh mẽ ngay bây giờ, thị trường sẽ tiếp tục giảm và họ có nguy cơ lạm phát tăng trở lại.

Việc cắt giảm lãi suất của Mỹ sẽ chỉ làm cho giao dịch chênh lệch lãi suất đồng Yên trở nên tồi tệ hơn, có khả năng đẩy Nasdaq vào lãnh thổ thị trường gấu.

2. Nếu Fed không cắt giảm lãi suất ngay bây giờ, lo ngại suy thoái sẽ tiếp tục gia tăng.

Không cắt giảm lãi suất có nghĩa là lo lắng nhiều hơn về tỷ lệ thất nghiệp gia tăng, hiện đang ở mức cao nhất trong 3 năm.

Fed phải lựa chọn giữa thị trường và lạm phát, bất ổn hoặc suy thoái tiềm tàng.

Và ngay cả khi họ chọn đúng cái trước, chúng ta vẫn có thể kết thúc trong một cuộc suy thoái.

Đó sẽ là một con đường gập ghềnh phía trước.

---------

túm váy lại là ăn cứt soon, dù có làm cc gì đi nữa

)")

ceres2502

Già trâu

Cho t xin nguồn kiến thức bắt đầu với. Như sách, kênh Yt hay forum gì đólàm cái gì cũng cần có kiến thức

đầu tiên là học, sau thực hành

rồi test

cuối cùng mới đầu tư được

mày ở bước nào thì hỏi, tao sẽ chia sẻ cách, tao chỉ là người dưng với chúng mày, tiền chúng mày thì chúng mày phải có trách nhiệm với nó, ít ra cũng nên học 1 chút để sau này lỡ sai còn đỡ tự trách bản thân là chưa cố gắng

Chi phí vận chuyển container từ Trung Quốc đã tăng vọt lên mức cao nhất kể từ năm 2022.

Kể từ đầu năm 2024, giá cước vận chuyển đã tăng hơn gấp ba lần.

Bây giờ chi phí ~ $ 9,000 để vận chuyển một container 40 feet từ Thượng Hải đến New York và ~ $ 8,000 đến Los Angeles.

Điều này được thúc đẩy bởi khối lượng vận chuyển kênh đào Suez giảm mạnh, sự gián đoạn tại một số cảng ở châu Á và nhu cầu tăng do hàng tồn kho bổ sung.

Chi phí vận chuyển tăng cao đang thúc đẩy lạm phát.

---

Nếu fed ko chịu hạ lãi suất sớm, thì khủng hoảng nếu có sẽ cực kì kinh dị, có thể sẽ làm đóng băng tất cả các thị trường tài chính 1 thời gian dài, 1 viễn tưởng khó nghĩ đến nhưng càng ngày lại càng có thể xảy ra.

xàmer ở de_cbble

Bò lái xe

người già ở Nhật bị mồi giảm thuế nếu trích phần tiền ném vào ck, già rồi mà dính 1 quả sập dễ rụng lắm

Tỷ lệ nợ quá hạn đối với chứng khoán đảm bảo bằng thế chấp thương mại (CMBS) cho các văn phòng đã tăng vọt lên 8,1% trong tháng Bảy, mức cao nhất trong 11 năm.

Tỷ lệ nợ quá hạn của các khoản vay CMBS văn phòng đã tăng gấp bốn lần trong 1,5 năm.Nợ quá hạn hiện đang tăng với tốc độ nhanh hơn so với cuộc khủng hoảng tài chính năm 2008.

Một CMBS được xếp hạng AAA hàng đầu đã trải qua khoản lỗ 40 triệu đô la vào tháng Năm lần đầu tiên kể từ cuộc khủng hoảng tài chính năm 2008.

Phá sản bất động sản thương mại đang đến.

ngày fed hạ lãi là ngày thị trường sụp đổ, có nhiều lý do nhưng nếu tụi mày ko tin thì trading có câu, sell for the news

DanchoiHaThanh

Trẩu tre

TML dự báo tốt đấy. Thời gian tới đầu tư gì cũng khó. Tầm này chắc chỉ dám ăn ngắn rồi té chứ éo dám đầu tư dài hạn. Nó mà phân phối với sập dài thì phải vài năm

Các nhà giao dịch trái phiếu hiện đang lạc quan hơn về trái phiếu kho bạc kỳ hạn 10 năm so với bất kỳ giai đoạn nào khác được ghi nhận.

Lãi suất mở đối với hợp đồng tương lai trái phiếu kỳ hạn 10 năm đã tăng lên gần 5 triệu hợp đồng vào thứ Ba, ngụ ý rằng các nhà giao dịch mong đợi lợi nhuận trái phiếu hơn nữa.

Trong 2 năm qua, lãi suất mở đã tăng vọt 2 triệu hợp đồng khi lạm phát ở Mỹ giảm dần.

Nỗi lo suy thoái và tỷ lệ thất nghiệp tăng đột biến chỉ khiến giao dịch này trở nên đông đúc hơn.

BREAKING: S&P 500 hiện đã có thêm gần 4 nghìn tỷ USD vốn hóa thị trường kể từ đáy ngày 5/8.

Đó là 4 nghìn tỷ đô la trong 9 ngày giao dịch hoặc 444 tỷ đô la mỗi ngày giao dịch kể từ ngày 5 tháng 8.

Nvidia, $NVDA, riêng đã tăng trở lại gần 700 tỷ USD vốn hóa thị trường kể từ mức thấp nhất ngày 5/8.

Hàng nghìn tỷ đô la vốn hóa thị trường đang dao động hàng ngày trên thị trường này.

Giá gỗ xẻ đã giảm xuống mức thấp nhất kể từ đại dịch năm 2020, giảm 80% trong 2 năm.

Gỗ xẻ là một chỉ số hàng đầu cho thị trường nhà ở Mỹ, điều kiện kinh tế toàn cầu và lạm phát.

Giá gỗ xẻ giảm nhanh cho thấy thị trường xây dựng nhà ở và cải thiện nhà ở của Mỹ đang chậm lại mạnh mẽ.

Điều này đã được phản ánh trong dữ liệu xây dựng nhà mới giảm mạnh trong tháng 6 xuống mức thấp nhất trong 4 năm.

Ngoài ra, nhà ở dành cho một gia đình bắt đầu giảm tháng thứ 4 liên tiếp trong tháng 6 xuống mức thấp nhất trong 1 năm.

Sự bùng nổ nhà ở đang chậm lại.

Doanh số bán lẻ của Mỹ đã tăng 1% trong tháng 7, mức tăng lớn nhất kể từ tháng 1/2023. Mỹ thông báo số đơn xin trợ cấp thất nghiệp lần đầu trong tuần kết thúc vào ngày 10/8 là 227 nghìn, với con số dự kiến là 235 nghìn. Đây là số đơn xin trợ cấp thất nghiệp lần đầu thấp nhất trong năm tuần.

Đây là điều đáng báo động. Lưu ý rằng sự gia tăng lớn cuối cùng đến từ cuộc khủng hoảng tài chính năm 2008 khi S&P mất năm năm để đăng ký ATH mới

-------------------

Tỷ lệ nợ quá hạn đối với chứng khoán đảm bảo bằng thế chấp thương mại (CMBS) cho các văn phòng đã tăng vọt lên 8,1% trong tháng Bảy, mức cao nhất trong 11 năm.

Tỷ lệ nợ quá hạn của các khoản vay CMBS văn phòng đã tăng gấp bốn lần trong 1,5 năm.

Nợ quá hạn hiện đang tăng với tốc độ nhanh hơn so với cuộc khủng hoảng tài chính năm 2008.

Một CMBS được xếp hạng AAA hàng đầu đã trải qua khoản lỗ 40 triệu đô la vào tháng Năm lần đầu tiên kể từ cuộc khủng hoảng tài chính năm 2008.

Phá sản bất động sản thương mại đang đến.

MỌI NGƯỜI đều mong đợi mức giá thấp hơn:

93% trong số 189 nhà quản lý tài sản toàn cầu được Bank of America khảo sát dự đoán lãi suất toàn cầu sẽ thấp hơn trong vòng 12 tháng tới.Đây là tỷ lệ lớn nhất từng được ghi nhận, thậm chí cao hơn mức năm 2008.

Trong khi đó, 47% các nhà quản lý quỹ dự đoán nền kinh tế toàn cầu sẽ suy yếu trong 12 tháng tới.

Mặt khác, 76% số người được khảo sát vẫn mong đợi một cuộc "hạ cánh mềm" cho nền kinh tế toàn cầu, tỷ lệ lớn nhất trong ít nhất một năm.

Liệu "hạ cánh mềm" có còn khả thi?

Thống kê gây sốc trong ngày:

Tổng giá trị bất động sản Mỹ đạt kỷ lục mới 49,6 nghìn tỷ USD vào tháng 6.

Đây là mức tăng 6,6%, tương đương 3,1 nghìn tỷ USD, trong 12 tháng qua, theo Redfin.

Tổng giá trị nhà ở Mỹ đã tăng GẤP ĐÔI trong 8 năm và tăng mạnh ~ 65% kể từ năm 2020.

Để đưa điều này vào viễn cảnh, tổng giá trị bất động sản của Mỹ hiện bằng 173% GDP của Mỹ.Trong khi đó, ngôi nhà hiện tại trung bình hiện đang được bán với giá tương đương với ngôi nhà mới trung bình.

Thị trường bất động sản tiếp tục làm nên lịch sử.

Có thể bạn quan tâm

- Trả lời

- 4

- Lượt xem

- 113

- Trả lời

- 5

- Lượt xem

- 161

- Trả lời

- 3

- Lượt xem

- 156

- Trả lời

- 7

- Lượt xem

- 161

- Trả lời

- 0

- Lượt xem

- 91

- Trả lời

- 2

- Lượt xem

- 122