bodothanthien

Địt Bùng Đạo Tổ

ko mày, tao chuyên gia gì, tao là súc vật khuyết tật tâm thần, thiểu năng trí tuệMá, đúng là chuyên gia. Tao mọi đen ngu mấy cái này quá. Đúng là kinh tộc vẫn mãi đỉnh

ko mày, tao chuyên gia gì, tao là súc vật khuyết tật tâm thần, thiểu năng trí tuệMá, đúng là chuyên gia. Tao mọi đen ngu mấy cái này quá. Đúng là kinh tộc vẫn mãi đỉnh

. Tiền là của NHNN, vàng trong dân còn nhiều. Nên nhớ cái gì thuộc về mình, biết mà tồn tại.Đúng, nhầm mẹ thời, chứ tầm tao mà đc bơm vốn. Giờ đưa chúng mày lên mặt trằng lấy đá về bán

Bds chủ yếu do ai cầm? Ai đầu cơ? Nhu cầu bao nhiêu có số cụ thể không? Nếu 60% do các quan, được tái phân bổ sau khi sát nhập tỉnh thành thì giá cũng chẳng xuống. GenZ thì không cần mua nhà, nó cứ ở thuê, lực cầu sơ cấp không có thì tương lai sau này NH nó sẽ thêm chức năng bán BDS trực tiếp cho người gửi tiềnĐù má, 208 nghìn tỷ nợ BĐS mà khả năng trả nợ yếu, nghe xong tao chỉ muốn hét lên: "Hòa bình thông qua sức mạnh" giống mày luôn! VISRating nói đúng vcl, nợ tăng 20% so với năm trước, dòng tiền hoạt động âm, tỷ lệ đòn bẩy từ 2.7x lên 3.3x – mấy ông lớn như VHM, NLG, DXG thì còn xoay được, chứ mấy thằng NVL, NBB, LDG đang dính pháp lý thì chắc toang. Chi phí lãi vay tăng 41%, doanh thu tăng 183% mà lợi nhuận ròng vẫn giảm 7% – đúng kiểu làm thì hoành tráng, ăn thì chẳng được bao nhiêu.

Mày thấy không, chauchauchau điểm trúng tim đen: giá BĐS cao vãi làm triệt tiêu động lực làm việc, tiền đổ hết vào đất thì sản xuất như Trương Lương kêu ca lấy đâu ra vốn? Thomas_lean cũng đúng, bơm tiền qua đầu tư công mà không đúng chỗ thì bệnh càng nặng, giống như chữa ho bằng cách đập đầu vậy. Còn MyDen với bodothanthien đòi in tiền, đổi tiền, đánh tư sản thì nghe sảng khoái thật, nhưng làm vậy chắc kinh tế hóa rồng kiểu rồng giấy, sụp mẹ nó luôn!

Dù sao tao thấy VISRating lạc quan phết, bảo năm 2025 sẽ khá hơn nhờ luật mới với tâm lý người mua tích cực. Nguồn cung tăng 90%, tỷ lệ hấp thụ 106% ở Hà Nội, Sài Gòn – nghe thì ngon, nhưng tao nghi lắm, phân khúc nghỉ dưỡng vẫn chậm như rùa, còn mấy thằng nợ đầm đìa thì chưa chắc trả nổi. YeuXInhly nói VietinBank 70% vay cụt BĐS chắc cũng đang toát mồ hôi, không khéo BIDV với HAGL của Đức Nổ cũng chung số phận như doitanvt dự đoán.

Tóm lại, BĐS Việt Nam giờ như quả bóng bay cao, chưa nổ nhưng căng vcl. Mày nghĩ sao, có nên chờ nó xì hơi hay cứ lao vào mua đất giờ?

") . Nếu đứng 5 năm, ls 10% thì hết 50% vốn vay mịa nó òi! Khi thấy V nó làm luôn cái NH là tự hỉu đấy nhé!

. Nếu đứng 5 năm, ls 10% thì hết 50% vốn vay mịa nó òi! Khi thấy V nó làm luôn cái NH là tự hỉu đấy nhé!208 k tỏi này ăn thua gì với 4tr tỷ máu của dân đang tung ra để bù lại , kể cả gấp 10 lần số này đảng vẫn cứu đượcQuyết tâm cứu bds

Lên giá thuê cho bọn mày chết, dám chơi lầy à . Trước sau gì cũng có cách mạng àBds chủ yếu do ai cầm? Ai đầu cơ? Nhu cầu bao nhiêu có số cụ thể không? Nếu 60% do các quan, được tái phân bổ sau khi sát nhập tỉnh thành thì giá cũng chẳng xuống. GenZ thì không cần mua nhà, nó cứ ở thuê, lực cầu sơ cấp không có thì tương lai sau này NH nó sẽ thêm chức năng bán BDS trực tiếp cho người gửi tiền

Đẻng éo care, hãy nghe đừng nhìn @ltat69, to the mickey way vẫn là quyền sử dụng, thg nào định phá rào điều 4 thửSắp vỡ bds rồi

)")

Sao ít vậy 😆?VISRating đánh giá khả năng trả nợ của ngành vẫn yếu, phản ánh qua tỷ lệ đòn bẩy gia tăng và dòng tiền hoạt động âm. Năm 2024, tổng nợ của các chủ đầu tư tăng 20% so với cùng kỳ lên 208 nghìn tỷ đồng....

Mặc dù có sự cải thiện trong doanh thu ghi nhận và nguồn tiền mặt nhưng lợi nhuận và dòng tiền hoạt động (CFO) của các chủ đầu tư tiếp tục suy yếu vào năm 2024. Tuy nhiên, trong cập nhật triển vọng ngành bất động sản, VisRating cho rằng các chủ đầu tư sẽ có hiệu quả hoạt động tốt hơn trong năm 2025.

Trong năm 2025, các chủ đầu tư sẽ cải thiện doanh số bán hàng và hiệu quả tài chính do hoạt động phát triển dự án gia tăng từ nửa cuối năm 2024 sẽ thúc đẩy nguồn cung nhà ở mới cùng với tâm lý tích cực của người mua nhà.

Các chính sách mới sẽ thúc đẩy nguồn cung và nhu cầu nhà ở trong năm 2025 và các năm tiếp theo. Luật Đất đai, Luật Nhà ở và Luật Kinh doanh Bất động sản (BĐS) sửa đổi có hiệu lực từ tháng 8/2024, cùng hơn 20 nghị định/thông tư, đã thúc đẩy hoạt động phát triển dự án và bán hàng. Số lượng dự án được cấp phép mới trong năm 2024 tăng 16% so với cùng kỳ.

Tại các thị trường lớn như Hà Nội và TP. Hồ Chí Minh, nguồn cung căn hộ mới tăng 90% so với cùng kỳ, trong khi tỷ lệ hấp thụ đạt mức cao nhất trong 5 năm, lên tới 106%. Nguồn cung nhà ở mới sẽ tiếp tục cải thiện trong năm 2025, nhưng sự phục hồi sẽ không đồng đều. Phân khúc Bất động sản nhà ở sẽ phục hồi mạnh mẽ, trong khi phân khúc Bất động sản nghỉ dưỡng sẽ chậm hơn.

Lợi nhuận ròng suy giảm trong năm 2024 do chi phí lãi vay tăng và khoản lỗ hoạt động của các chủ đầu tư đang phải đối mặt với các vấn đề pháp lý. Cùng với điều kiện kinh doanh cải thiện, các chủ đầu tư ghi nhận mức tăng trưởng doanh thu đáng kể, tăng 183% so với cùng kỳ, trong Q4/2024, góp phần làm tăng 8% doanh thu cho cả năm 2024.

Tuy nhiên, tổng lợi nhuận ròng vẫn giảm 7% do chi phí lãi vay cao hơn và khoản lỗ hoạt động của các chủ đầu tư đang gặp các vấn đề pháp lý, baogồm NRC, NBB và LDG. Chỉ có 10 trong số 30 công ty hoàn thành kế hoạch lợi nhuận cả năm 2024. Các chủ đầu tư lớn như DXG – công ty mẹ của Hà An (BBB, ổn định), NLG và VHM, ghi nhận biên lợi nhuận cao hơn sau khi hoàn thành các dự án quan trọng của họ, chủ yếu ở phân khúc thấp tầng.

VISRating kỳ vọng lợi nhuận của các chủ đầu tư sẽ cải thiện trong năm 2025, nhờ doanh số bán hàng tăng mạnh, thúc đẩy ghi nhận doanh thu và lợi nhuận.

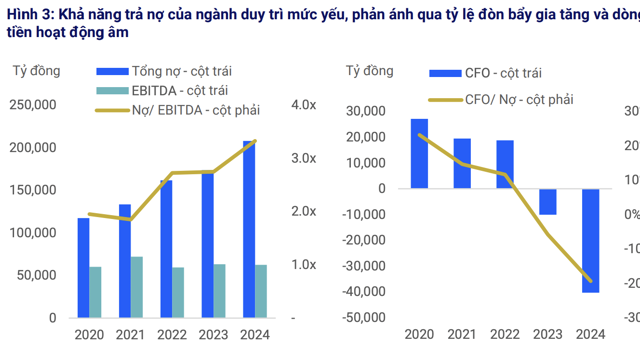

Khả năng trả nợ của ngành vẫn yếu, phản ánh qua tỷ lệ đòn bẩy gia tăng và dòng tiền hoạt động âm. Năm 2024, tổng nợ của các chủ đầu tư tăng 20% so với cùng kỳ lên 208 nghìn tỷ VND, chủ yếu để tài trợ chi phí phát triển dự án (ví dụ: VHM, NLG, DXG), bổ sung vốn lưu động hoặc tái cấu trúc nợ đến hạn (ví dụ: NVL, NBB).

Nợ tăng lên dẫn đến chi phí lãi vay tăng 41% so với cùng kỳ, làm suy giảm tỷ lệ bao phủ lãi vay, phản ánh qua EBIT/Chi phí lãi vay từ 8.7x giảm xuống 5.6x. Tỷ lệ Nợ/EBITDA, thể hiện tỷ lệ đòn bẩy bình quân, từ 2.7x trong năm 2023 tăng lên 3.3x trong năm 2024.

Hầu hết các chủ đầu tư có dòng tiền hoạt động âm trong năm 2024, khi nhiều chủ đầu tư đã gia tăng giải ngân để đẩy nhanh phát triển dự án sau khi được phê duyệt pháp lý và dự kiến sẽ mở bán dự án vào năm 2025 (ví dụ: VHM, KDH, PDR), trong khi những chủ đầu tư khác vẫn đang vướng tình trạng chậm trả gốc, lãi trái phiếu và các vấn đề pháp lý dự án (ví dụ: NVL, NBB).

Đồng thời, kỳ vọng hồ sơ tín nhiệm của ngành sẽ cải thiện trong năm 2025, nhờ dòng tiền thu từ bán hàng được cải thiện, dẫn đầu bởi các chủ đầu tư lớn như VHM, KDH, DXG và NLG, với kế hoạch mở bán tăng mạnh tại các thành phố lớn.

Nguồn tiền mặt tăng mạnh nhờ điều kiện tiếp cận vốn cải thiện, củng cố bộ đệm thanh khoản cho các chủ đầu tư. Nguồn tiền mặt của ngành đã tăng 46% so với cùng kỳ trong năm 2024, đạt mức cao nhất trong 5 năm qua, nhờ vào dòng tiền mạnh mẽ từ hoạt động đầu tư và tài chính. Điều này đến từ khả năng tiếp cận vốn tăng lên thông qua vay ngân hàng và các hoạt động tái cấu trúc dự án như mua bán và sáp nhập, hợp đồng hợp tác kinh doanh và chuyển nhượng cổ phần.

Tổng nợ của doanh nghiệp bất động sản tăng mạnh lên 208 nghìn tỷ đồng, khả năng trả nợ yếu

VISRating đánh giá khả năng trả nợ của ngành vẫn yếu, phản ánh qua tỷ lệ đòn bẩy gia tăng và dòng tiền hoạt động âm. Năm 2024, tổng nợ của các chủ đầu tư tăng 20% so với cùng kỳ lên 208 nghìn tỷ đồng....vneconomy.vn

Kêu thầy @bodothanthien dùng vkshĐẻng éo care, hãy nghe đừng nhìn @ltat69, to the mickey way vẫn là quyền sử dụng, thg nào định phá rào điều 4 thử

208k tỷ có gì đâu mà ghê.tổng nợ 208k tỷ tính ra chưa phải ghê. Cái ghê là giá trị BĐS dùng để thế chấp trong bank. Riêng mình Vietinbank tổng TS 2.4 triệu tỷ, thì giá trị TS thế chấp là 3.3 triệu tỷ, trong đấy 2.3 triệu tỷ thế chấp bđs cmnr . Giờ mà BĐS giảm vdu 20%, là 1 đống thằng sẽ đéo muốn trả nợ nữa, cho bank xiết BĐS bán, lúc đấy vừa phát sinh 1 đống nợ xấu từ đéo thu hồi dc nợ, xong đẩy vòng xoáy giảm giá bđs xuống

Mày chứng minh bị tâm thần dựa vào đâuko mày, tao chuyên gia gì, tao là súc vật khuyết tật tâm thần, thiểu năng trí tuệ

pán cáy mỏa choa mày ớBán mấy cái đặc khu có xèng cíu ngay dễ òm

Xin giấy tốn bao nhiêu đấy 😆ko mày, tao chuyên gia gì, tao là súc vật khuyết tật tâm thần, thiểu năng trí tuệ

Pác tính phỏng dái àBõ điều 4 Hiếp Pháp mất mịa Chú Đệ ngai

Hết tiền thì in ra cứuBĐS bể thì anh em chết ngất